Die Ankündigung des amerikanischen Präsidenten Barack Obama zur Reformierung der Immobilienfinanzierung dürfte Eingeweihte nicht gewundert haben. Die staatlich gestützten Hypothekenbanken Fannie Mae und Freddie Mac waren an der Weltwirtschaftskrise 2007 nicht ganz unbeteiligt. Ausgelöst wurde sie unter anderem durch die Immobilienblase privater Wohnimmobilien in den USA. Die Hypothekenbanken vermittelten seit 2004 verstärkt variabel verzinste Hypothekenkredite. Vor dem Hintergrund des damalig sehr niedrigen Leitzinses entwickelten sich die Zinsen zugunsten des Kreditnehmers und versprachen kapitalschwächeren Verbrauchern die Aussicht auf ein Eigenheim. In der Folge wurden Immobilienkredite an Personen weitergegeben, die weder über ausreichende Sicherheiten noch über ein Einkommen verfügten, das die Kredithöhe rechtfertigte. Als staatlich gestützte Unternehmen besaßen Fannie Mae und Freddie Mac ein gutes Rating und einige Sonderrechte, die die riskante Finanzierung möglich machten. Spätestens 2007 wurde deutlich, dass die Kreditnehmer ihre Verbindlichkeiten nicht begleichen und die Kreditinstitute auf ihren Forderungen sitzen bleiben würden. Die Notwendigkeit eines gesetzlichen Rahmens, der Finanzierung im Allgemeinen und Immobilienfinanzierung im Besonderen auf sichere Wege leitet, ist seitdem nicht mehr von der Hand zu weisen. Ob die Reform Obamas dies bewerkstelligen wird, bleibt abzuwarten. Geplant sind die Abwicklung der staatlich gestützten Hypothekenbanken und das Zurückfahren der staatlichen Einflussnahme.

Aber wie ist es eigentlich in Deutschland um die Immobilienfinanzierung bestellt? Welche Möglichkeiten der Immobilienfinanzierung gibt es und wie sehen die rechtlichen Rahmenbedingungen aus? In unserer zweiteiligen Reihe über die Grundlagen der privaten Immobilienfinanzierung, unter der man synonym auch die Baufinanzierung versteht, gehen wir diesen Fragen nach.

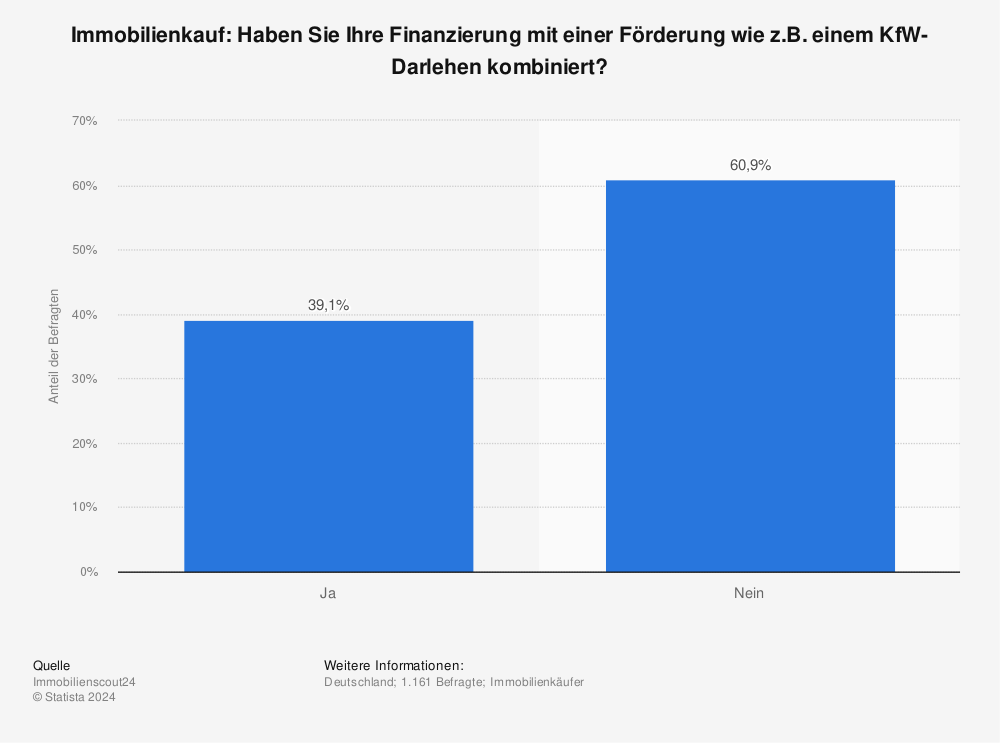

Den Großteil der Baufinanzierung wickeln in Deutschland Banken und Bausparkassen ab. Ungefähr ein Drittel des Marktes wird durch die Leistungen selbstständiger Finanzdienstleister bedient. Die Nutzung des Internets als Vertriebskanal treibt diese Entwicklung weiter voran. Der Staat ist mit den KfW-Förderprogrammen in die Immobilienfinanzierung eingebunden. Für den Verbraucher können zum Teil günstigere Konditionen durch die Inanspruchnahme dieser Programme entstehen. Laut einer Umfrage der Immobilien Scout GmbH haben 2011 39% der Darlehensnehmer eine KfW-Förderung mit einer Immobilienfinanzierung kombiniert.

Mehr Statistiken finden Sie bei Statista

Das Immobiliendarlehen ist über eine Grundschuld oder Hypothek abgesichert und wird in Kreditgeberkreisen im Vergleich zu anderen Kreditarten als risikoarm beurteilt. Wenn die Immobilienpreise sinken und der Beleihungswert nicht mehr der Sicherung des Darlehens entspricht, kann der Kreditgeber weitere Sicherheiten vom Kreditnehmer einfordern. Kann der Kreditnehmer keine weiteren Sicherheiten vorweisen, besteht die Möglichkeit des Kreditgebers die Darlehensverträge zu kündigen. In diesem Fall ist der Kreditnehmer berechtigt, einen anderen Kreditgeber für die Übernahme seiner Finanzierung zu suchen. Wenn nach Ablauf der Fristen die geforderten Sicherheiten nicht bereitgestellt werden können oder die Übernahme des Darlehens durch einen anderen Dienstleister nicht zustande kommt, verfügt der Kreditgeber über die Rechte, den Verkauf der Immobilie einzuleiten.

Im 2. Teil unserer Reihe stellen wir Ihnen die verschiedenen Darlehensformen im Bereich der Baufinanzierung vor und betrachten die gesetzlichen Vorschriften, die die Rechte des Kreditnehmers stärken.